Fintech dünyasında faaliyet göstersin göstermesin, iş dünyasında yer alan herkes "ödeme sistemi" ve "ödeme hizmeti" terimlerini duymuştur.

Peki sektörde birbiri yerine kullanılan ve aynı anlama sahip olduğu düşünülen bu iki terim gerçekten de aynı yapı ve hizmeti mi tanımlamaktadır? Bu sorunun cevabı çok net bir şekilde "HAYIR".

Peki Ödeme Sistemleri Nedir?

Ödeme hizmetlerini teknik tabirle ödemeler sektörünün front end'i olarak düşündüğümüzde, ödeme sistemlerini işin back end'i olarak tabir etmemiz mümkündür.

Nitekim, ödeme hizmeti, ödeme hizmeti temel olarak kendi nezdindeki ya da farklı bir ödeme hizmeti sağlayıcısı nezdindeki ödeme hesabı kullanılarak ya da ödeme hesabı bulunmaksızın yapılan para transferleri ile ilgili olarak kullanıcılara (müşterilere) sunulan hizmetleri ve bununla ilgili gerçekleştirilen işlemleri içerir. Yani bir diğer deyişle, ödeme hizmeti müşteriye dokunan, işin ön yüzünde yer alan bir hizmettir.

İlgili ödeme hizmetinin gerçekleştirilmesini sağlayan, ödeme hizmeti sağlayıcıların ilgili fonu kendi aralarında aktardığı zaman kullandığı özel altyapı ise "ödeme sistemi"dir.

6493 sayılı Kanun* uyarınca bir sistemin ödeme sistemi olabilmesi için temel olarak aşağıdaki şartları sağlaması gerekmektedir:

- En az 3 katılımcısının olması

- Fonların/menkul kıymetlerin elektronik ortamda dolaşımını sağlayacak altyapıyı sunması

- Ortak kuralları bulunması

Ödeme Sistemi Nasıl Çalışır?

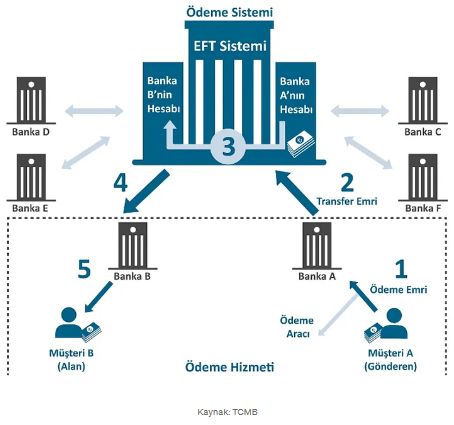

Bir ödeme sistemi olan EFT örneğinden yola çıktığımızda ödeme sisteminin çalışma prensibi aşağıdaki gibidir;

- Para göndermek isteyen müşteri, sisteme üye (sistemin katılımcısı) olan bankasına gerçekleştirmek istediği para transfer işlemi için ödeme emri verir (ÖDEME HİZMETİ).

- Müşterisinden ödeme emrini alan banka, işlemle ilgili transfer emrini sisteme iletir (TAKAS).

- EFT Sistemi aracılığıyla, paranın kaydi olarak (sadece elektronik kayıtlarda mevcut olacak şekilde) gönderici banka hesabından alıcı banka hesabına geçmesi sağlanır(MUTABAKAT).

- Alıcı banka, işlemin durumu hakkında bilgilendirilir (TAKAS).

- Alıcı banka, sistemden gelen "işlem gerçekleşti" bilgisi üzerine, müşterisi olan alıcıya parayı öder (ÖDEME HİZMETİ).

Kaynak: TCMB

Yukarıdaki yapıda yer alan "Takas" ifadesi, sisteme gönderilen transfer emirlerinin aktarımı, bu emirlerin karşılıklı olarak iletilmesi, provizyon alınmasına aracılık edilmesi ve bazı durumlarda bu emirlerin netleştirilmesi işlemlerini kapsar; "Mutabakat" ifadesi ise; iki ya da daha fazla taraf arasındaki fon ya da menkul kıymet aktarımından kaynaklanan yükümlülüklerin yerine getirilmesini ifade eder.

Ödeme Sistemlerine Neden İhtiyaç Duyulur?

Ödeme sistemlerinin sorunsuz işleyişi; finansal sistemin istikrarı, merkez bankalarının para politikası uygulamaları ve ekonominin gelişimi açısından kritik öneme sahiptir.

Öte yandan daha da önemlisi, ödeme sistemleri maliyet ve operasyonel işleyiş anlamında yüksek verimlilik sağlayan yapılardır.

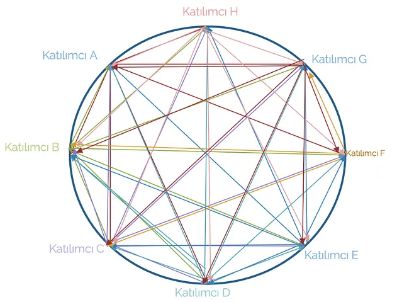

Konuyu daha somutlaştıracak olur isek; birbirleri arasında fon transferi gerçekleştirmek isteyen 8 bankanın olduğunu ve ortada herhangi bir ödeme sistemi işleticisinin yani sistem işleticisinin olmadığını düşündüğümüzde, bu bankaların birbirileri arasında ilgili transfer işlemini gerçekleştirmek her bir bankanın diğer 7 banka ile ayrı ayrı mali koşullar, teknik entegrasyon ve operasyonel süreç bakımından müzakere edip anlaşması gerekecektir. İlgili koşulların her banka için ayrı olacağı düşünüldüğünde sürecin verimsizliği ve karmaşıklığı daha net biçimde ortaya çıkacaktır.

Dolayısıyla sistem işleticisinin olmadığı bir senaryoda katılımcıların birbirleri arasındaki işlemleri gerçekleştirmek için aşağıdaki gibi "spagetti yapısı" denilen karmaşık bir teknik, hukuki ve operasyonel ilişki doğacaktır.

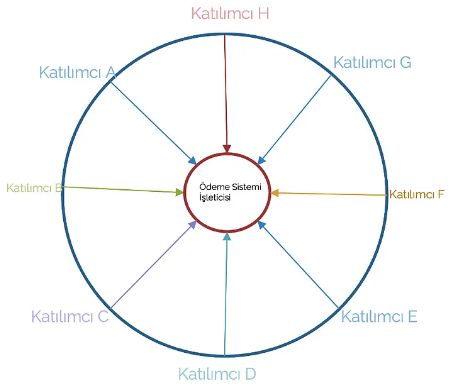

Oysa ki ilgili tabloya ödeme sistemi işleticisinin dahil olduğu durumlarda tablo yalınlaşacak ve verimli hale gelecektir.

Ödeme sistemi işleticisinin olduğu senaryoda bir banka ayrı ayrı her banka ile hukuki, teknik ve operasyonel bir ilişki içerisine girmektense, sadece ödeme sistemi işleticisine bağlanacak ve diğer katılımcılar ile olan ilişkisini ödeme sistemi işleticisi üzerinden yürütecektir. Böyle bir yapı ise aşağıdaki gibi gözükecektir.

Bu yapıda ödeme sistemi işleticisi aslında her bir katılımcıya "her bir katılımcı ile ayrı ayrı ilişki kurmana gerek yok, benimle entegre olduğun takdirde diğer bütün katılımcılar ile ilişki kurabilirsin" demektedir.

Dolayısıyla ödeme sistemlerinin sağladığı temel faydanın verimlilik, güvenlik ve maliyet olduğunu belirtebiliriz.

Ülkemizdeki Ödeme Sistemleri Nelerdir?

Ülkemizdeki ödeme sistemlerini i) Türkiye Cumhuriyet Merkez Bankası A.Ş.'nin ("TCMB") işlettiği ve ii) TCMB'den faaliyet izni alan sistemler olarak ikiye ayırabiliriz.

Merkez Bankasının İşlettiği Ödeme ve Menkul Kıymet Mutabakat Sistemleri

- Elektronik Fon Transfer Sistemi (EFT)

- Bankalararası TL Aktarım Sistemi

- Müşterilerarası TL Aktarım Sistemi

- Elektronik Menkul Kıymet Transfer Sistemi (EMKT)

- Fonların Anlık ve Sürekli Transferi (FAST) Sistemi

Merkez Bankasından Faaliyet İzni Alan Ödeme ve Menkul Kıymet Mutabakat Sistemleri

- Bankalararası Kart Merkezi A.Ş. (BKM) — Yurtiçi Takas ve Hesaplaşma Sistemi

- İstanbul Takas ve Saklama Bankası A.Ş. (TAKASBANK)

- Pay Piyasası Takas Sistemi

- Borçlanma Araçları Piyasası Takas Sistemi

- Takasbank Çek Takas Sistemi

- Merkezî Kayıt Kuruluşu A.Ş. (MKK) — Merkezi Kaydi Sistem

- Garanti Ödeme Sistemleri A.Ş. (GÖSAŞ) — Takasnet Sistemi

- Paycore Ödeme Hizmetleri Takas ve Mutabakat Sistemleri A.Ş. (Paycore) — Paycore Takas Sistemi

- Bileşim Finansal Teknolojiler ve Ödeme Sistemleri A.Ş. (Bileşim A.Ş.) — TAM Takas Hesaplaşma Sistemi

Ödeme Sistemleri Hangi Mevzuata Tabidir?

Ülkemizde ödeme sistemleri 6493 sayılı Kanun* ve bu Kanuna dayanarak oluşturulan aşağıdaki ikincil düzenlemeler ile düzenlenmektedir.

- Ödeme ve Menkul Kıymet Mutabakat Sistemlerinin Faaliyetleri Hakkında Yönetmelik

- Ödeme ve Menkul Kıymet Mutabakat Sistemlerinin Gözetimi Hakkında Yönetmelik

- Ödeme ve Menkul Kıymet Mutabakat Sistemlerinde Kullanılan Bilgi Sistemleri Hakkında Tebliğ

Genel Değerlendirme

Yazımızın başlığında yer alan soruya geri dönecek olursak, ödeme sistemleri ve ödeme hizmeti terimlerinin aslında farklı yapı ve hizmetleri temsil ettiğini; ödeme sistemlerinin ise katılımcıları arasında fon ve menkul kıymet aktarımını sağlayan araç, süreç ve kurallar bütünü olduğunu söyleyebiliriz.

Bu iki terimin birbiriyle karıştırılmamasının, özellikle TCMB ile yapılan yazışmalarda doğru terminolojinin kullanılmasının doğru ve önemli olduğunu düşünmekteyiz.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.