概要

-

中国颁布了11

号公告,阐明了税收协定执行过程中的下列问题:

- 常设机构

- 合伙企业

- 海运和空运

- 演艺人员和运动员

- 新的法规从2018 年4 月1 日开始实施。

详情

国家税务总局颁布的11号公告阐述了下列的税务课题。一般认为,部分税收协定条款的模糊性和不一致性使得进一步澄清有了必要。

1. 常设机构

- 一直以来,中国签订的税收协定中关于劳务性常设机构的认定一般采用两种不同的天数标准:在任何12个月期间内的6个月或是183天。

11号公告结束了两种方法的同时使用,直接采用183天作为税收协定实施的判定标准。两种方法的区别总结如下:

事实上,一直以来6个月的判定方法广受诟病,极端情况下即使一个公历月当中只在中国停留一天也会被算作"一个月",所以6个月标准已经不合时宜。如今完全转变为183天的标准对纳税人来说是一件鼓舞人心的事情。

- 11号公告同时规定,不具有法人资格的中外合作办学机构,以及中外合作办学项目中开展教育教学活动的场所构成税收协定缔约对方居民在中国的常设机构。换言之,外籍员工在中国的停留时间长短已不是常设机构的考虑因素了。

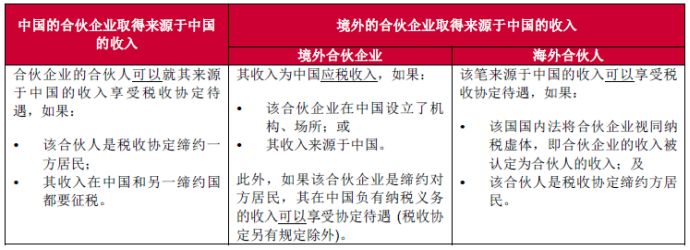

2. 合伙企业

- 11号公告明确了合伙企业按照以下方法适用税收协定:

- 为了解释清楚新法规,我们在此列举以下三个例子。假设某个人("A")是某合伙企业("B")的合伙人,某国("C")为和中国签订税收协定的缔约国。A与B是否可以享受税收协定待遇取决于以下几种情况:

1) A作为境外个人是中国境内合伙企业的合伙人。如果他是C国的居民并且他来源自中国的所得应在C国征税,那么A可以享受税收协定待遇,

2) B是一家境外合伙企业。如果B以及其合伙人都是C国的税收居民,那么B可以享受税收协定待遇。

3) A作为C国的税收居民,并且是在C国成立的境外合伙企业的合伙人,则A如满足以下条件就可以享受税收协定待遇:

- 税收协定允许A从合伙企业取得的相应收入享受税收协定待遇;并且

- A所在国国内法规定合伙企业取得的收入视同合伙人A取得的收入。

3. 海运和空运

- 11号公告阐述了可以享受税收协定免税待遇的国际运输业务的范围。国际运输业务指利用飞机或船舶开展跨境旅客或货物运输的活动。11号公告明确了国际运输业务涵盖和不涵盖范围。

国际运输业务涵盖:

以程租、期租形式出租船舶以及以湿租形式出租飞机取得的收入;国际运输业务收入存于对方产生的利息收入;和国际运输业务紧密相关的"附属业务"取得的收入(例如:为其他国际运输企业代售客票取得的收入,从市区至机场运输旅客取得的收入,从事货仓至机场、码头或者后者至买方间的运输,以及直接将货物发送至买方取得的收入)。

作为国际运输业务收入的"附属业务"应满足以下条件:

(a) 申请人的主营业务为国际运输(企业工商登记及相关凭证资料能够证明)。

(b) 附属业务与国际运输业务联系非常紧密,不能单独经营。

(c) 附属业务的收入占其国际运输业务总收入的比例不超过10%。

国际运输业务不涵盖:

以光租形式出租船舶以及以干租形式出租飞机取得的收入;出租集装箱(或集装箱相关设施)取得的收入,除非上述租赁业务在相关税收协定里可以视同国际运输业务。

- 11号公告澄清了程租、期租、湿租以及附属业务收入是否属于国际运输业务收入以及是否可以享受协定待遇的问题,结束了税企之间对上述问题的持续争议。

4. 演艺人员和运动员

- 演艺人员和运动员的收入在税收协定中一般会被特别处理,通常由演艺活动发生所在国征税(区别于独立个人劳务通常不在活动发生所在国纳税,除非构成了常设机构)。因此,确定演艺人员和运动员活动的适用范围就变得非常重要。

- 11号公告在国家税务总局之前发布的解释性公告的原则基础上(参见国税发2010年第75号),进一步阐述了税收协定中通常规定较为简短的演艺人员和运动员条款,。

1)演艺人员和运动员活动的适用范围

11号公告增加了75号公告未提及的一些活动,例如企业宣传活动,包括年会、剪彩活动、在商业活动中的演讲(不包括会议发言),以及电子竞技活动。

2)演艺人员和运动员收入的征税权

11号公告重申了演出活动发生所在国对于演艺人员或运动员的征税权。即使这些收入通过代理人代为收取,演出活动发生所在国仍然拥有征税权,征税方式有以下两种:

- 作为演艺人员和运动员收入征税(如果国内法将其认定为演艺人员和运动员收入);或者

- 作为代理人收入征税(如果国内法对该笔收入的所有权没有明确规定)。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.