在本系列首篇文章《S基金交易与私募股权基金份额交易年度观察与展望》中,我们探析了S基金以及S交易近年来的发展趋势与在我国落地时尚待解决的问题,本篇我们进一步详解S交易的两种基本模式,并辅以案例进一步说明日渐兴盛的 GP主导型S交易(GP-led secondary)的基本逻辑及交易要点。

引

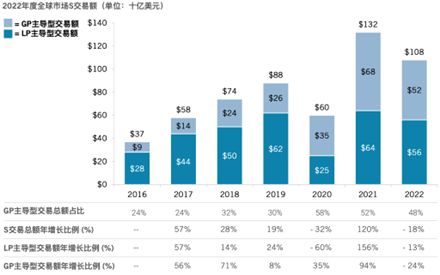

根据《Jefferies全球S市场评论》2023年1月版 1,2022年全球市场S交易合计交易额为1,080亿美元,而GP主导型S交易贡献了520亿美元,占比48%。虽然疫情导致2022年全球S交易各项数据比上一年有所下降,但GP主导型交易已经牢牢占据S交易的半壁江山。

▲2022年度全球市场S交易额,来源:《Jefferies全球S市场评论》2023年1月版

自2020年以来,中国市场的S交易迎来了飞速增长,在传统的LP主导的基金份额转让以外,市场也频发以GP主导的大型S交易。 S交易有哪些类型?一项S交易的要点有哪些?GP 主导型与LP主导型的S交易有什么区别?为什么 GP越来越主动参与、甚至主导S交易? 本文将对这些问题提供我们的观察, 以期对读者有所帮助。

***

S交易的全称是私募股权二级市场交易(private equity secondary market transaction),国内惯常取二级(secondary)之大写,并称之为"S交易",也由此有"S基金"、"S市场"的称谓。 顾名思义,相较于 对投资组合公司进行股权直投的一级市场交易,S交易标的是私募股权二级市场标的——即私募基金 2 份额或该等基金的投资组合(底层资产)股权。对应上述两种标的,S交易的两大基本类型为: 基金份额交易和 投资组合交易,并在此基础上诞生了 多种衍生及组合交易类型,例如近年来屡创交易额新高的基金重组(fund restructuring)/接续基金(continuation fund)交易。

一、基金份额交易及其主要衍生

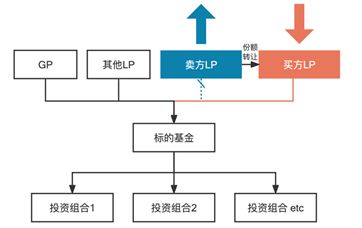

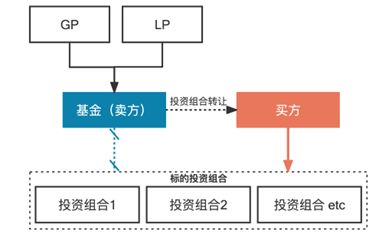

▲基金份额交易的典型结构简图

(作者制图)

基金份额交易简称" 份额交易"或" 二手份额交易",是以已设立基金的既有份额为交易标的的S交易,是最基本的S交易模式。份额交易的双方为 目标基金的原LP(作为卖方)和新LP(作为买方),主要交易文件一般为《 合伙财产份额转让协议》和修订后的《合伙协议》。

1. 基金份额交易典型案例—— 上海半导体装备材料基金的份额交易

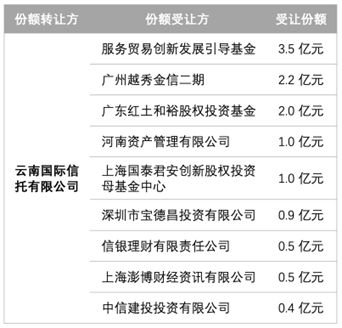

本交易完成于2021年4月,交易标的为上海 半导体装备材料产业投资基金合伙企业(有限合伙)(" 上海半导体装备材料基金")出资额为12亿元的LP份额。交易发生时,目标基金尚属于投资期的中段,已经投资了十余个半导体项目,投资组合包括从光刻机核心零部件到半导体制造及封测的材料设备等多个半导体核心领域。本次交易的卖方为 云南国际信托,买方有多个(见下图)。

▲交易方情况(作者制图)

本次交易值得观察的要点包括:① 买方阵容豪华、构成多样,包括专业S基金(越秀S基金、深创投S基金), 券商另类子公司(中信建投、国泰君安),银行理财子公司(信银理财)。② 卖方云南信托可能系国有资本控制企业,虽本次交易并未检索到产交所挂牌记录,此外本交易同时也发生在基金二级份额交易平台试点政策出台前,因此不能简单做出类似交易无需进场挂牌的结论。③有传闻这是 银行理财子公司首次直接参与S交易,具有里程碑意义。我们认为,《资管新规》配套规范中对政府出资产业基金提供了"不视为一层嵌套"的豁免,使得上海半导体装备材料基金这类产业基金更加受到券商 另类子公司、银行理财子公司的青睐。

2. 基金份额交易要点

- GP/管理人的决定性作用:和一级市场中投资人可以相对自由地转让其持有的 投资组合股权3不同,出于基金的管理稳定性及 高度人合性等原因,除非取得基金GP及/或管理人(本文中统称 GP)的同意,基金LP一般不能自由转让其所持有的基金份额。除此以外,份额交易相关的尽职调查、基金登记备案等事项,在没有GP同意或配合的前提下几乎不可能开展。因此,虽然份额交易的买卖双方是基金的新老LP,但是GP往往扮演决定性的角色。因此在交易文件的设计中,可以考虑将GP也作为签约方确保交易顺利进行。

- 买方LP的尽职调查:在 份额交易中,买方LP的尽职调查具有双重性——包括对目标基金及其GP进行尽职调查,也包括对目标基金的 现有投资组合进行尽职调查。其中前者与母基金对子基金及其 GP进行的尽职调查有相似之处,需要了解目标基金及其管理团队的合规情况、管理能力、历史业绩等;而后者则类似于传统一级市场投资中对 投资组合公司的尽职调查。但根据我们的经验,由于份额交易并没有直接给投资组合公司带来利益,因此在没有GP的大力配合下,该等投资组合公司全力配合买方LP尽职调查的意愿较低,买方LP往往只能通过目标基金、GP、卖方LP对底层资产进行陈述和保证来解决。本系列此前文章《从信息披露视角浅谈S基金交易的法律风险》对于这一困境给出了实务建议。

- 交易价格的确定:份额交易中,如何对拟转让份额进行估值是一个难点。在本系列首篇文章中提到,目前市场尚未形成对基金份额进行估值的统一方法论。当前国内份额交易的主流估值方法为 "自下而上"法,其主要思路是采用现金流折现法(Discounted Cash Flow)对目标基金和投资组合的未来现金流进行预测,并根据基金及GP的实际情况进行调整。但"自下而上"法依赖于对 底层资产进行较为详细的尽职调查,如果基金的投资组合较为分散,则将对卖方进行合理估值提出巨大挑战,此外对目标基金尚未投资的部分还需要仰赖GP未来对投资策略的执行和投资表现。为解决交易双方对交易价格的分歧,还可考虑借鉴并购中常见的 估值调整机制、 Earn-out机制、附条件分期付款机制等。

- 特殊的审批/备案程序:除取得GP的同意以外,份额交易还需要考虑以下几个方面的审批/备案:① 如果目标基金为在中基协备案的基金,需要 符合买方LP的合格投资者认定标准,新合伙协议备案等要求;② 如果卖方LP具有国资背景(例如为国有企业或 政府出资产业基金等),则还可能需要考虑根据各级监管办法履行决策程序、转让价格评估、交易场所等要求。本系列将后续撰文对这一问题进行专门梳理。③ 在目标基金层面,还需要考虑相应的内部批准程序,包括其他LP对拟转让份额是否具有优先购买权、买方LP的入伙程序等。

3. 基金份额交易的衍生交易类型

在S交易较为成熟的海外市场,以份额交易为基础还诞生了 多种衍生交易类型,我们在此予以简单介绍。

- 要约收购(tender offer):由GP主导,GP主动寻找并接洽 买方,为目标基金中的现有LP份额提供出售机会。现有LP可选择出售份额,也可继续留在基金中。在该类型交易中,基金结构没有实质性变化,但一般会对基金期限进行延长。例如,2018年 TPG为其管理的 第五期和第六期亚洲基金进行了要约收购,最终以 Lexington Partners为代表的买方集团中标并受让上述两期亚洲基金中的LP份额 4。

- 捆绑型交易(stapled secondary/primary):在进行份额交易的同时,GP要求买方认购GP管理的现有基金或未来基金的份额。此类交易中,GP不仅可以解决老基金的流动性问题,还可为新基金募资。捆绑型交易可能要求买方同时具备P策略(Primary,即购买新基金份额的投资策略),此外还需关注GP在两个交易中潜在的利益冲突。在前述案例中,TPG在完成第五期和第六期亚洲基金的要约收购的同时,还获得了Lexington Partners对第七期亚洲基金的认购承诺。

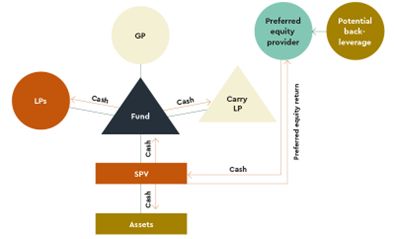

- 优先权益交易(preferred equitysecondary):在基金的原有分配顺位(waterfall)之上创设一项更为优先的分配权(" 优先权益"),由买方现金认购。优先权益可以针对基金的一项、几项或全部 投资组合设置,未来该等投资组合产生收益时,将对买方优先分配。为实现上述目的,通常可在基金和投资组合之间搭建SPV (见下图)。买方向基金支付的现金,可用于向LP分配,也可用于GP进一步投资其他项目。 优先权益交易的核心,在于不改变基金上层架构的前提下对基金收益进行结构化安排,并为原投资人提供流动性。对基金原投资人而言,其无需出售份额而可提前获得回报,且在买方的优先 回报得到满足后,其仍有可能继续获得分配。由于涉及结构化安排,受限于我国对基金结构化安排、内设"投资单元/子份额"、多层嵌套的严格监管,该等交易结构是否可在中国合规落地存在不确定性。但根据中基协2022年6月版《私募股权、创业投资基金备案关注要点》,除主要投资上市公司股票的基金以外的其他基金进行合规的结构化安排存在一定可行性,因此未来我国S市场是否有可能发生类似的结构化交易,值得我们密切观察。

▲优先权益交易示意图,来源:

traverssmith.com

二、投资组合交易及其主要衍生

▲投资组合交易的典型结构简图(作者制图)

投资组合交易又称 直接型S交易(directsecondary),是以卖方基金所持有的全部或部分投资组合股权为交易标的的S交易,是除份额交易以外的另一种重要的S交易模式。投资组合交易的双方为出让投资组合的基金(作为卖方)和受让标的投资组合的买方,主要的交易文件一般为《 股权转让协议》和各投资组合修订后的《股东协议》或加入协议。

1. 投资组合交易典型案例

近年来,投资组合交易多表现为 GP主导型 重组接续交易。换言之,虽有零星的投资组合交易(例如投资组合老股买卖),但S交易语境下的投资组合交易更多是在做 基金资产接续,而非单纯的 基金资产出售。而关于GP主导型 重组接续交易,我们将在第四部分中重点讨论。

2. 投资组合交易的要点

- 买方尽职调查:由于投资组合交易的卖方是基金本身,因此相较份额交易, 投资组合对买方尽职调查的配合度相对较高。由于直接涉及标的投资组合的股权变动,因此需要特别关注该等 股权转让的限制及相关程序合规(例如:关注股东协议及章程中对转让的限制及程序,投资组合上市前后特殊安排等)。此外,还需关注买方是否可完整继受卖方在投资组合公司中的非经济性利益(例如董事委派权),以及买方是否可要求新增相关权利或限制(例如限制公司其他股东转让给买方竞争对手等)。

- 交易价格的确定、税务风险:由于只涉及对 标的投资组合的估值,而不涉及对基金未来其他回报的测算,因此 投资组合交易中的对价确定相较于份额交易更为简单。但是在特殊情况下(如卖方基金期限到期急于寻求退出),买方会要求一定折扣。如果标的投资组合的交易估值低于其历史上的高估值融资或股权转让,则可能存在被税务机关核定股权转让收入的风险,对于此税务风险的承担,也可能成为交易双方的核心争议。

- 卖方的责任承担:在股权转让协议中,买方通常要求 卖方基金对 标的投资组合做出详尽的陈述保证、承诺和义务。但如果卖方基金 存续期即将届满,或在投资标的投资组合后即将清算,那么该等卖方基金做出的上述承诺将存在实际履行的风险。买方可考虑要求卖方基金的GP加入协议承担连带责任、要求设置共管账户、分期付款等方式管控风险。

- 卖方基金为国资背景时的特殊考量:实务中,有部分观点认为,考虑到《企业国有资产法》《 企业国有资产交易监督管理办法》(" 32号令")并未直接规制合伙制的国有资产交易主体 5,且从《 上市公司国有股权监督管理办法》的规定"国有出资的有限合伙企业不作 国有股东认定",以及32号令就"政府设立的股权投资基金形成企业产权的对外转让"的例外规定,可侧面印证国资背景的有限合伙企业对外处分股权可不参照适用32号令的进场公开交易要求。但是,仍有部分国资背景的基金转让 投资组合股权 主动选择评估并进场交易。此外, 国资委在2020年制定了《有限合伙企业国有权益登记暂行规定》建立了国有企业出资有限合伙企业登记制度,并表示将完善包括合伙企业在内的企业国有产权管理体系 6。就卖方基金为国资背景时,建议结合个案中的国资出资的比例和出资方性质等进行个案分析,相关交易方应密切关注相关法规的更新并审慎进行交易。

3. 投资组合交易的衍生交易类型

同份额交易一样,以下我们将介绍一些以投资组合交易为基础的衍生交易类型,其中部分已经在中国市场 有所出现。

- 尾盘交易(tail-end sale):指即将到期或已经到期的卖方基金出售其尚未退出的剩余资产,借助此类交易, 卖方基金可以处置尚未退出、难以退出的资产,为合伙人获取回报,并专注于下一只基金的募集或管理。而买方则可能以较大折扣获得优质资产,实现"捡漏"优质标的。

- 管理团队拆分(spin-off/ spin-out):卖方基金在出售标的投资组合时(往往是同一赛道企业打包),买方可能缺乏对该等赛道的投资及管理经验,此时可考虑通过管理团队拆分,将原管理团队从卖方基金中拆分出来继续管理标的投资组合。买方也可通过此类交易快速组建具有特定行业经验的投资团队。例如,2021年Capital Group将其部分亚洲资产(包括滴滴和东南亚互联网企业Gojek)连同其原管理合伙人Leonard Kim进行拆分, 并由后者成立Everbridge Partners7。

- 部分出售(strip sale):一种为原LP提供部分流动性的交易模式。卖方基金将 投资组合股权的一部分,出售给同一GP设立、但是买方作为LP认购的新基金(接续基金),此时GP仍保留对全部投资组合股权的控制权。此类交易的优点在于,在GP对全部股权保有控制权的前提下,可为原LP提供流动性,同时引入新的LP。部分出售是基金接续的一种非典型的表现形式。

- 单一资产交易(single-asset deal):顾名思义,单一资产交易指的是针对单一投资组合的直接交易。单一资产交易通常发生在以下情况:卖方基金的某一项投资组合表现亮眼,但仍在成长期、尚需资金投入,而卖方基金由于种种原因无法满足该等需求(例如已进入退出期、单一投资比例要求等)。将该等单一资产出售给其他基金或GP募集的接续基金,将可使投资组合投资周期得以延长,并为各方获得合理回报。

- 接续基金交易(continuation funddeal): 接续基金交易普遍由GP主导,GP发起设立一家新 的 接续基金,并向原基金(一般在退出期)支付现金购买原基金的已投项目股权。原基金的LP可 选择 参与接续基金( roll-over)也可选择获得分配并退出(cash-out)。接续基金为老LP提供流动性,为新LP提供有竞争力的价格以及确定的底层资产,GP还可借此规避 基金寿命周期对项目退出节奏的影响。此外,在特殊情况下,接续基金还可以用于实现特殊目的——例如人民币基金管理人通过设立美元接续基金转型为双币基金管理人。我们将在本文 第四部分详述接续基金交易。

- 基金重组(fund restructuring):笔者认为,广义上的 基金重组是一个上位概念,包括了通过份额交易、投资组合交易以及上述种种衍生交易方式,对现有基金的LP、投资组合、分配顺位(结构化安排)等进行重组,使得GP、新老LP、投资组合等各方的利益最大化。但是,业内也有对基金重组的狭义用法,常常和接续基金交易同义,称之为"重组接续交易"。

在本文的下篇中,我们将在本篇的基础上,继续分析S交易参与者的策略以及交易考量——包括资金供给端(即买方)的投资策略以及项目供给端(目标基金的原LP,以及GP)进行交易的动因,并将重点解析GP主导型重组接续交易的交易逻辑及交易要点。

S交易类型及要点(下):交易策略及GP主导型重组接续交易

在本文的上篇【插入上篇链接】中,我们介绍了S交易的两种基本模式及其主要衍生交易类型,本篇将继续分析S交易参与者的策略以及交易考量,并在此基础上分析GP主导型重组接续交易 的交易逻辑及交易要点。

三、S交易中各方策略及交易考量

和其他资产交易一样,S交易模式的选择需要为交易目的服务。而S交易的交易目的,又取决于 S交易参与者的策略以及该方进行交易的考量及动因——我能从S交易中获得什么?。

1. S交易资金供给端:S交易买方(secondary buyer)的策略

S交易的大规模爆发,甚至专门投资S交易的专业投资机构(S基金)的出现,是基金市场分工进一步细化的体现。关于S交易出现的原因,诸如"投资确定的底层资产降低盲池风险"、"专注基金中后期投资降低J曲线效应(J-Curve Effect)"、 "资产多元配置降低经济周期风险"等,本文不再赘述。可以看到的是,中国市场上 S交易买方越来越多样化,不仅包括成熟外资S机构、配置S策略的母基金、直投基金的S基金团队、独立S基金,还有金融机构、券商、银行、险资也在参与S交易。以下我们将从投资主动性、资产阶段偏好两个方面,来分析S交易买方的投资策略。

S交易买方策略(按照投资主动性区分)

- 主动型:相较于基金份额交易,主动型买方更偏好 进行投资组合交易和 重组接续交易,其逻辑在于可以在这两类交易中体现更多主动性。对于投资组合交易而言,买方直接成为公司股东,可以主动参与公司治理,实现更为积极的投后管理。对于重组接续交易而言,买方可以遴选底层项目并在接续基金中争取更加有利于自己的退出条款。主动性策略的S基金当前在国内市场不多,但未来有机会得到长足发展。

- 配置型(被动型):配置型买家往往倾向于从事 份额交易,以资产配置、规避风险、被动投资为主。其投资更看重目标基金管理团队的经验和历史回报。配置型策略的买家,往往是对其自身或母公司原有的P策略( Primary,即新基金一级投资)及 D策略(Director,即追踪/追加式直投)的平衡风险的配置补偿。

S交易买方策略(按资产阶段偏好区分)

- Early-S: 主投早期资产,以收购未完整出资的LP份额(一般为已投金额低于基金规模50%以下)为主,主要体现为份额交易。 Early-S的卖方通过交易,可以获得对其已出资部分的变现,还可以不再承担目标基金后续出资义务。而对于Early-S买方而言,其可能以折扣价获得已实际出资份额,还可以赚取时间差提高自身业绩,但存在一定的盲池风险,买方主要关注GP的历史业绩及经验。

- Mid-S:主投临近或已进入退出期投资期的基金资产,体现为份额交易或投资组合交易。Mid-S卖方出售资产的动因多元,但主要是流动性需求。由于目标基金处于投资期末期,因此Mid-S买方需要重点关注底层资产情况(如果是份额交易还需关注GP的投后管理能力),如果目标基金投资赛道多元、项目繁多,对买方的尽调、定价、流程把控能力均有不小挑战。

- Tail-S:以 此前已介绍的尾盘交易(tail-end sale)为主,一般表现为投资组合交易或GP主导的重组接续交易。Tail-S中,各方交易诉求不同,GP有更强烈的意愿主导交易,买方需要在价格合理的同时对资产的流动性进行评估,并尽量提高自身在后续退出上的主动权。

2. S交易项目供给端:从"LP主导型"到"GP主导型"

在 传统的LP主导型交易中, 项目供给端主要是 目标基金的原LP。通过出售其在目标基金中的份额,原LP主要可以获得经济性利益,包括:提前变现获得流动性、锁定既有回报、调整自身的资产配置比例等。与此同时,作为配合原LP出售份额的GP,可以获得的主要是管理性利益,包括:维持与原LP的关系、降低基金违约风险(主要针对Early-S)、引入高质量新LP(甚至通过 捆绑型交易锁定新基金LP)。

随着 GP主导型交易的兴旺,GP也越来越积极地主导、甚至 策动S交易,且日渐成为项目供给端的中坚——如此前讨论,国际市场中GP主导型交易已经占S交易总额的半壁江山,国内市场也 频发大额GP主导型交易。GP主导型交易有多种表现形式,例如还包括前文介绍的要约收购(tender offer),但目前以基金重组接续交易为主流。相比传统LP主导型交易,通过GP主导型交易,GP还可以获得的利益包括:

- 针对尚需时日方能完全实现其价值的投资组合,延长管理人的管理时间以获得更长的退出期限;

- 针对仍需资金支持的投资组合,募集新LP的投资用于满足该等资金需求;

- 协助有流动性需求的原LP退出(cash-out), 维持继续参与新基金的原LP (rolling LP),并募集新LP,打造常青基金(evergreen fund);

- 优化GP管理的资产的风险,防止GP持仓的特定赛道/阶段资产过于集中;

- 实现GP管理的资产的划分,不同基金实现不同投资策略;

- 提前实现 特定资产的流动性,提升基金的业绩表现;

- 如果GP原仅为人民币单币种管理人,还可通过交易升级为双币管理人。

四、GP主导型重组接续交易

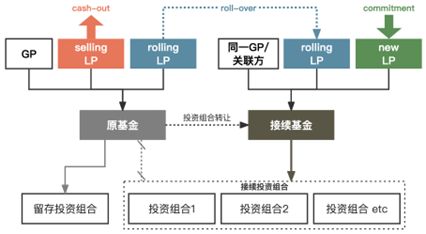

▲GP主导型重组接续交易的典型结构简图(作者制图)

上图展示了一个典型的GP主导型重组接续交易。原基金的GP(或其关联方)发起设立一家新的接续基金,募集新的LP并向 原基金购买接续投资组合。

在投资者端,GP向原基金LP提供继续参与接续基金的 转换选择权( roll option),原基金LP可选择将其在原基金的财产份额转换为接续基金的份额( roll-over),也可选择获得分配并退出(cash-out),或两者结合;GP可为接续基金募集新LP(一般是S基金),为接续交易及接续基金后续新项目提供资金支持——事实上,多数接续交易背后都有实力雄厚且专注于此策略的S基金支持。

在项目端,原基金所持有的投资组合股权将被转让至接续基金名下。有时,由于原基金所持的部分投资组合已临近退出,或由于持股限制等原因,部分投资组合并不会被转移至接续基金,而将留存在原基金中。此外,还有一种针对单一投资组合进行接续的特殊交易,即本文此前已介绍的 单一资产交易(single-asset deal)。

在资金流转端,新LP向接续基金注资,并由接续基金向原基金购买接续投资组合。针对原基金的LP和GP:① 参与转换的原基金LP以其在原基金中的财产份额为对价,认购接续基金的财产份额。② 不参与转换的原基金LP,将收到原基金返还的本金和超额收益并退出。③ 针对GP在原基金中的业绩报酬( carried interest或carry),受限于交易情况,GP可能有现金退出(cash-out)和转换(roll-over)两种选择——但是如果GP愿意将大部分carry冻结(crystallize)并转换进入接续基金中,无疑将体现GP对接续基金的自信,并提振新老LP对交易的信心。

1. GP主导型重组接续交易的交易要点

GP主导型重组接续交易是一种复杂且特殊的 投资组合交易,还可能涉及新老LP的交替(虽然不在同一基金中),因此本文此前提及的份额交易及投资组合交易的要点,均可能适用于GP主导型重组接续交易中。此外,鉴于此类交易的特殊性,我们还列示了以下特殊关注点供参考:

- 交易的一般步骤:根据机构有限合伙人协会(ILPA)2019年4月发布的《GP主导型S基金重组:LP和GP的考量》(简称" ILPA指引")8,针对GP发起的 重组接续交易,较为惯常的步骤包括:GP提出基金重组接续的理由并委聘 外部顾问进行架构设计、LP咨询委员会(LPAC)审阅交易提案及潜在利益冲突、寻找买方(新LP)、尽职调查、交易方案的最终提议、原LP做出是否参与转换的选择。

- 利益冲突及批准: 重组接续交易由GP主导,且GP在交易双方中均享有重大利益;此外,原基金的LP或其关联方也可能成为支持接续基金的新LP。因此对所涉利益冲突进行充分披露及批准,是重组接续交易得以进行的基础。为了尽可能减小利益冲突对交易的影响,GP宜从重组接续交易的最初阶段就对全体LP进行全面的披露,且LPAC可独立聘任外部顾问进行审查——该等披露和审查的内容包括:重组接续交易的必要性、接续投资组合的定价与估值、接续基金主要条款(管理费、carry等)、意向买方情况、买方在接续基金中的特殊权利。此外,还需按照原基金LPA对利益冲突/关联交易的规定对交易进行批准,并遵守利益相关方回避表决、接续基金限制、关键人士条款等规则。

- 原LP的转换选择权(roll option):如果LP选择参与转换,则该等参与转换的LP(rolling LP)在接续基金中有可能获得更优惠的经济条款,比如管理费减免、更优惠的优先回报安排等, 上述安排称之为 reset(重置)。如果LP未能及时回复GP关于转换的提议,则惯例是不能视为该等LP选择退出,而应将该等LP延期,但其经济条款一般与原基金保持一致,上述安排称之为 status quo(维持现状)。

- 投资组合的估值及定价:考虑到拟接续的投资组合往往并没有公开市场价格,因此对该等投资组合进行估值并以此作为交易定价,也是尽量降低利益冲突影响并进行公平交易的重要环节。在较为复杂的重组接续交易中,各方可选任独立评估师对底层资产估值进行评估。此外,作为信义义务的一部分,GP还应在可行范围内寻找潜在买家的投标( solicitation of bids),尽可能为原基金及其投资人争取更大利益。

- 跨境接续交易相关问题:根据接续投资组合的架构(境内项目、境外项目)和原基金和接续基金的架构(人民币基金、美元基金)这两个维度,理论上 跨境重组接续交易可以有多种表现形式。但是近年来我们观察到的跨境接续交易多以"美元接续基金向人民币原基金购买境内/境外资产"为表现形式。此外,近年来发生的QFLP基金作为买方的接续交易在某种程度上也具备一定"跨境"属性。在跨境重组接续交易中,需要特别关注该等接续可能带来的合规及程序问题,例如特定行业外资准入问题、发改委/商委/外汇相关手续、税务风险(包括7号公告下非居民企业间接转让)等。

2. GP主导型重组接续交易中国市场典型案例

(1) IDG QFLP基金接续人民币基金部分投资组合

原基金: 北京和谐成长投资中心(有限合伙), 为IDG管理的人民币基金,主要LP包括 全国社保基金、中科院、北京国资委等。

接续基金: 珠海爱奇永兴管理咨询企业(有限合伙),其管理人为IDG, 唯一LP 珠海爱奇永盛为IDG管理的珠海QFLP试点企业 9,后者的主要LP为设立在开曼的IDG Capital Project Fund IV L.P.,据报道该基金由 著名国际母基金及S基金管理人 HarbourVest Partners和 LGT Capital Partners注资。

接续投资组合:根据报道 10,该交易的接续投资组合包括10个原基金投资的境内投资组合,对应的NAV(基金份额净值)超过6亿美元。根据我们的公开检索,相关项目包括但不限于 古北水镇、 百合医疗、八马茶业、 海博思创、上药云健康等。

交易评述:该交易于2020年9月宣布交割,为截至当时中国市场公开披露的最大一笔S交易,也是QFLP基金结构首次用于GP主导型S交易。据报道 11,由于原基金的LP在基金到期前获得了可观的回报(特别是在疫情背景下),因此对交易支持度较高。此外,本次交易还引入了独立 第三方顾问Lazard协调竞价,以保证交易的公平性。

(2) 昆仲资本美元基金接续人民币基金部分投资组合

原基金: 苏州 昆仲元昕股权投资合伙企业(有限合伙),为 昆仲资本一期人民币基金,主要LP包括招商局、盛世投资、盛景网联、中金启元、宇通集团等。

接续基金: 昆仲资本一期美元基金,主要由专业S基金 TR Capital联合英国Hollyport Capital Partner和台湾AB Value Capital Partners支持。

接续投资组合:为原基金中7个中后期成熟科技项目,包括爱笔智能(AiBee)、影谱科技(MovieBook)等,交易总额约为1亿美元。根据报道,上述拟接续的投资组合的选择充分考虑了接续基金未来的投资人的投资偏好。

交易评述:该交易官宣于2020年2月,看点颇多,包括:① 原基金设立仅3年就在寻求通过接续交易退出部分项目,其动因部分也来自LP的退出需求,据了解交易完成后原基金的DPI表现亮眼 12;② 接续的投资组合中部分项目在交易进行的同时搭建了VIE架构寻求海外融资/上市;③ 本次交易并非直接由接续基金向原基金购买投资组合,而是投资组合打包出售给TR Capital财团,然后再由TR Capital注入接续基金;④ 据报道,该交易的定价以特定时点的公允价值乘以一定折扣,考虑了卖方人民币LP和买方美元LP的利益;⑤ 该交易为中国市场首笔VC主导的S交易,昆仲资本也通过本交易由人民币基金管理人升级为双币 基金管理人。

(3) 华盖资本人民币基金接续三支人民币基金的部分项目

原基金:华盖资本旗下三支人民币基金。

接续基金: 厦门健康 红土股权投资合伙企业(有限合伙),为华盖资本联合深创投S基金共同发起,主要投资人包括 TR Capital的QFLP、上实盛世S基金等,募集规模接近8亿元人民币。

接续投资组合:根据报道,接续基金将承接为原基金中6个大健康项目,并为原基金LP提供流动性。但是根据检索,接续基金目前仅持仓诺康达医药一个项目。

交易评述:该交易官宣于2021年5月,由华盖资本和深创投共同主导,接续基金的执行事务合伙人为华盖资本,但基金名称"红土"来源于深创投。此外,这也是 TR Capital 首次使用QFLP结构参与人民币基金重组接续交易。

结语

本文系统归纳了S交易的两种基本模式,并介绍了海外市场的衍生S交易种类。此外,本文对从"LP主导型"到"GP主导型"这一现象的分析,解释了GP越来越积极参与甚至主动策划S交易的深层动因,并对S交易中最复杂的重组接续交易进行了分析。 中国市场具备成为下一个S交易市场蓝海的潜力,希望本文对此有所帮助。

Footnotes

1. Global Secondary Market Review - Jefferies (January 2023), https://www.jefferies.com/CMSFiles/Jefferies.com/files/IBBlast/Jefferies-Global_Secondary_Market_Review-January_2023.pdf

2. 为避免疑问,本文所称 "私募基金"或"基金"指私募股权基金,包括中国语境下的 创业投资基金。

3. 可能受限于特定例外,例如转让给投资组合公司的竞争对手还需要公司批准或受限于公司优先购买权等。

4. TPG runs process to allow LPs in Asia Funds V and VI to sell stakes, https://www.buyoutsinsider.com/tpg-runs-process-to-allow-lps-in-asia-funds-v-and-vi-to-sell-stakes/; Lexington leads $1b stapled secondary for TPG Asia, https://www.avcj.com/avcj/news/3012929/lexington-leads-usd1b-stapled-secondary-for-tpg-asia.

5. 《中华人民共和国企业国有资产法》第五条规定:"本法所称国家出资企业,是指国家出资的国有独资企业、国有独资公司,以及国有资本控股公司、国有资本参股公司。"《 企业国有资产交易监督管理办法》第四条规定:"本办法所称国有及国有控股企业、国有实际控制企业包括:(一)政府部门、机构、事业单位出资设立的国有独资企业(公司),以及上述单位、企业直接或间接合计持股为100%的国有全资企业;(二)本条第(一)款所列单位、企业单独或共同出资,合计拥有产(股)权比例超过50%,且其中之一为最大股东的企业;(三)本条第(一)、(二)款所列企业对外出资,拥有股权比例超过50%的各级子企业;(四)政府部门、机构、事业单位、单一国有及国有控股企业直接或间接持股比例未超过50%,但为第一大股东,并且通过股东协议、公司章程、董事会决议或者其他协议安排能够对其实际支配的企业。"

6. 对十三届全国人大五次会议第1529号建议的答复,http://xxgk.sasac.gov.cn:8080/gdnps/pc/content.jsp?id=27010972

7. HarbourVest in line to back up to $2bn Asia spinout, https://www.secondariesinvestor.com/harbourvest-in-line-to-back-up-to-2bn-asia-spinout/

8. GP-led Secondary Fund Restructurings: Considerations for Limited and General Partners, https://ilpa.org/gp-led-restructurings/

9. 关于公布珠海市外商投资股权投资企业(QFLP)试点名单的通知,http://zhjr.zhuhai.gov.cn/xxgk/tzgg/content/post_2914089.html

10. 珠海:QFLP试点助推国内最大金额S基金交易落地 新业态新渠道彰显珠海跨境投融资新优势,http://gdjr.gd.gov.cn/gdjr/jrzx/dfjr/content/post_3099632.html

11. 独家 | IDG主导,中国最大一笔S基金交易诞生!,https://news.pedaily.cn/202009/460526.shtml

12. 专访昆仲资本王钧: 如何巧用中国首单VC二级市场交易转型双币基金?,https://mp.weixin.qq.com/s/LyvP4cIM7lJyfM9Lkzx8QQ

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

We operate a free-to-view policy, asking only that you register in order to read all of our content. Please login or register to view the rest of this article.