国资问题是A股上市中经常遇到的问题,由于我国特殊的国情及历史背景,国资的规定相对而言较为繁杂。在系统梳理、学习科创板相关知识时,笔者亦将现行有效的国资方面的规定予以了简要的、系统性的总结,并结合目前科创板企业上市的案例予以简要分析,以期对于意图登录国内资本市场的存在国资问题的企业有所启示及借鉴。本专题系列研究包括两部分,即国资方面的主要规定及上市案例。本专题分为3篇文章予以小结,由于国资方面的规定较多,其中前2篇为国资问题的主要规定,第3篇为国资方面的案例,本文为第一篇。

第一部分 国资方面的主要规定

笔者将国资方面的法律法规予以小结,主要可以从九个方面予以掌握,分别为:国资基础知识(包括国资的认定)、产权登记、国资评估、国有产权交易、国有企业改制、无偿划转、上市公司国有股、员工持股。

一、国资方面的主要法律法规小结

二、国资方面的基础知识

(一)国有资产的基础知识

(二)国有企业的认定

在32号令及36号文正式出台前,有关国有股东的认定主要适用108号文及80号文,主要是指国有持股50%以上及其控股的各级子公司。32号令较108号文、80号文所涉国有股东扩大了范围,包括了第一大(国有)股东尽管持股比例低于50%,但能实际支配的企业仍为"国有企业";36号文更是将上市的国有企业扩展为"实际支配其行为的境内外企业",体现了"实质重于形式原则"。具体体现为:

1.《上市公司国有股东标识管理暂行规定》(国资发产权[2007]108号,以下简称"108号文"),要求对国有股东标注"SS"标志;

2.《关于施行<上市公司国有股东标识管理暂行规定>有关问题的函》(国资厅产权[2008]80号,以下简称"80号文"),对应标注"SS"的国有股东范围进行了明确,即(1)政府机构、部门、事业单位、国有独资企业或出资人全部为国有独资企业的有限责任公司或股份有限公司;上述单位或企业独家持股比例达到或超过50%的公司制企业;上述单位或企业合计持股比例达到或超过50%,且其中之一为第一大股东的公司制企业;前述企业连续保持绝对控股关系的各级子企业;以上所有单位或企业的所属单位或全资子企业;

3.现在较为权威的解读为2016年6月24日颁布的《企业国有资产交易监督管理办法》(国务院国资委、财政部令第32号,以下简称"32号令")中的规定,国有及国有控股企业、国有实际控制企业包括:(1)政府部门、机构、事业单位出资设立的国有独资企业(公司),以及上述单位、企业直接或间接合计持股为100%的国有全资企业;(2)前述所列单位、企业单独或共同出资,合计拥有产(股)权比例超过50%,且其中之一为最大股东的企业;(3)前述所列企业对外出资,拥有股权比例超过50%的各级子企业;(4)政府部门、机构、事业单位、单一国有及国有控股企业直接或间接持股比例未超过50%,但为第一大股东,并且通过股东协议、公司章程、董事会决议或者其他协议安排能够对其实际支配的企业;

4.对于国有上市公司而言,有关认定主要适用《上市公司国有股权监督管理办法》(国务院国资委、财政部、证监会令第36号,以下简称"36号令"),即:(1)政府部门、机构、事业单位、境内国有独资或全资企业;(2)前述单位或企业独家持股比例超过50%,或合计持股比例超过50%,且其中之一为第一大股东的境内企业;(3)前述企业直接或间接持股的各级境内独资或全资企业;(4)政府部门、机构、事业单位和国有独资或全资企业通过投资关系、协议或者其他安排,能够实际支配其行为的境内外企业。

国有资产监督管理机构(以下简称国资监管机构)负责所监管企业的国有资产交易监督管理;国家出资企业负责其各级子企业国有资产交易的管理,定期向同级国资监管机构报告本企业的国有资产交易情况。

三、产权登记

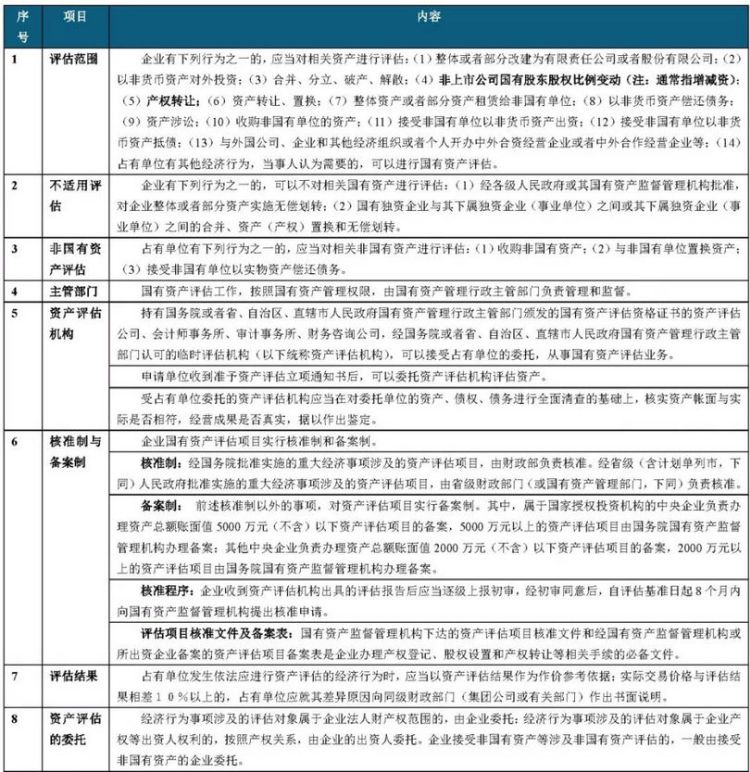

四、国有资产评估

五、国有企业的交易行为

国有企业的交易行为主要包括:企业产权转让、企业增资、企业资产转让。企业产权转让是指履行出资人职责的机构、国有及国有控股企业、国有实际控制企业转让其对企业各种形式出资所形成权益的行为;企业增资指国有及国有控股企业、国有实际控制企业增加资本的行为,政府以增加资本金方式对国家出资企业的投入除外;企业资产转让是指国有及国有控股企业、国有实际控制企业的重大资产转让行为。以下将重点总结企业产权转让及企业增资。

(一)企业产权转让

企业产权转让是国有企业在处理产权问题时经常遇见的问题。相关监管政策主要体现在已经失效的《国务院国有资产监督管理委员会关于加强企业国有产权交易监管有关工作的通知》(2004年)、《企业国有产权转让管理暂行办法》(2004年)、《国务院国有资产监督管理委员会关于企业国有产权转让有关问题的通知》(2004年)、《关于企业国有产权转让有关事项的通知》(2006年)。目前有关国有企业产权转让监管适用的规定主要是32号令。

1.监管机构

国资监管机构负责审核国家出资企业的产权转让事项。其中,因产权转让致使国家不再拥有所出资企业控股权的,须由国资监管机构报本级人民政府批准。

2.产权转让的内部程序

产权转让应当由转让方按照企业章程和企业内部管理制度进行决策,形成书面决议。国有控股和国有实际控制企业中国有股东委派的股东代表,应当按照本办法规定和委派单位的指示发表意见、行使表决权,并将履职情况和结果及时报告委派单位。产权转让事项经批准后,由转让方委托会计师事务所对转让标的企业进行审计。涉及参股权转让不宜单独进行专项审计的,转让方应当取得转让标的企业最近一期年度审计报告。

3.产权评估及转让价格的确定

国有产权的转让通常情况下需要履行评估程序。对按照有关法律法规要求必须进行资产评估的产权转让事项,转让方应当委托具有相应资质的评估机构对转让标的进行资产评估,产权转让价格应以经核准或备案的评估结果为基础确定。产权转让项目首次正式信息披露的转让底价,不得低于经核准或备案的转让标的评估结果。降低转让底价或变更受让条件后重新披露信息的,披露时间不得少于20个工作日。新的转让底价低于评估结果的90%时,应当经转让行为批准单位书面同意。采取非公开协议转让方式转让企业产权,转让价格不得低于经核准或备案的评估结果;

4.入场交易及例外

国有产权转让原则上需进场交易,通过产权市场公开进行。产权转让原则上不得针对受让方设置资格条件,确需设置的,不得有明确指向性或违反公平竞争原则,所设资格条件相关内容应当在信息披露前报同级国资监管机构备案,国资监管机构在5个工作日内未反馈意见的视为同意。转让项目自首次正式披露信息之日起超过12个月未征集到合格受让方的,应当重新履行审计、资产评估以及信息披露等产权转让工作程序。

协议交易为例外,产权转让适用于协议转让的情形主要包括:(1)涉及主业处于关系国家安全、国民经济命脉的重要行业和关键领域企业的重组整合,对受让方有特殊要求,企业产权需要在国有及国有控股企业之间转让的,经国资监管机构批准,可以采取非公开协议转让方式;(2)同一国家出资企业及其各级控股企业或实际控制企业之间因实施内部重组整合进行产权转让的,经该国家出资企业审议决策,可以采取非公开协议转让方式。协议转让价格可以资产评估报告或最近一期审计报告确认的净资产值为基础确定,且不得低于经评估或审计的净资产值;

5.交易价款的支付

产权转让的交易价款应当以人民币计价,通过产权交易机构以货币进行结算。交易价款原则上应当自合同生效之日起5个工作日内一次付清。金额较大、一次付清确有困难的,可以采取分期付款方式。采用分期付款方式的,首期付款不得低于总价款的30%,并在合同生效之日起5个工作日内支付;其余款项应当提供转让方认可的合法有效担保,并按同期银行贷款利率支付延期付款期间的利息,付款期限不得超过1年。

(二)企业增资

1.监管机构

国资监管机构负责审核国家出资企业的增资行为。其中,因增资致使国家不再拥有所出资企业控股权的,须由国资监管机构报本级人民政府批准。

2.程序

企业增资在完成决策批准程序后,应当由增资企业委托具有相应资质的中介机构开展审计和资产评估。产权交易机构接受增资企业的委托提供项目推介服务,负责意向投资方的登记工作,协助企业开展投资方资格审查。增资协议签订并生效后,产权交易机构应当出具交易凭证。

3.非公开协议增资

以下情形经国家出资企业审议决策,可以采取非公开协议方式进行增资:(1)国家出资企业直接或指定其控股、实际控制的其他子企业参与增资;(2)企业债权转为股权;(3)企业原股东增资。

(三)转让合伙企业份额

根据国资委官网于2019年6月19日公示的《国有企业转让有限合伙企业财产份额是否适用32号文?》,《企业国有资产交易监督管理办法》(国资委财政部令第32号)适用范围是依据《中华人民共和国公司法》设立的公司制企业。国有企业转让有限合伙企业份额的监督管理另行规定。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.